Q&A:(一)選擇日本置產的理由與必備觀念

- 為什麼推薦投資日本?

日本現為世界第三大經濟體(第一美國、第二中國)及七大工業國組織成員,更是全亞洲面積最大的「已開發國家」,與美國並列為「全球人口破億之唯二」已開發國家。日本國家經濟擁有極佳的本質條件,即使面臨長期經濟發展不景氣與遭受新冠肺炎疫情影響甚鉅,但若將投資曲線拉長來看,日本始終是亞洲地區投資風險易掌握、獲利也較高的國家首選。

加上投資標的若選擇關東地區的東京都(人口數1,396萬),相較於台北市的人口數265萬,若以人口數比例來推估租屋需求比例,至少是台北市的5倍以上。日本人習慣租屋更勝於買屋,因此不像台灣不動產可以透過買賣交易賺取房價差的獲利模式,日本投資市場更適合以長期租賃收入來穩定獲利。

在大都市如東京都和大阪府的租賃需求極高,只要物件選擇地理位置佳(例如距離最近地鐵站徒步10分鐘內),作為長期租賃都很適合。加上日本有發展成熟的「房屋管理公司」體制,提供所有代管服務(包括收催租金、代繳稅金、現場緊急狀況專人處理、修繕維護⋯⋯等),可以完全滿足「跨國開心投資且不用操心照顧」的需求。

- 東京 V.S 台北生活條件?

東京是台灣人很熟悉的城市,旅遊人數非常多;根據東京都産業勞働局觀光部所發布的「2018年外國旅客東京旅遊行動調查」,顯示台灣人來東京的旅遊天數平均為5~7天,算是十分深度的旅行方式。然就整個東京23區為例,各區都有自己強烈的區域特色與文化,這部分從每個車站出站後就能明顯感受到各自差異。

提到地鐵系統,也能看出東京和台北的顯著不同。東京擁有13條地鐵路線,總計有286個車站;大台北地區(台北市與新北市)捷運共有6條,總計有131個車站。因此就大眾交通工具的便利性而言,東京佔有明顯優勢。透過綿密的地鐵網絡來認識東京生活,是最方便也最在地的方式;東京很多車站旁都有大型超級市場、百貨公司或商店街,對於購買日常用品來說也十足便利。

就物價而言,日本消費水準以外食而言,一份定食約為日幣600~1,000円之間(約台幣150~250元),其實跟台灣一般餐廳的簡餐價格差不多。若在超市採購食材自己煮就更便宜了。若以8:2的比例(自煮8、外食2)在日本生活,日常飲食消費支出其實和台灣並不會差距太多。

- 在日本當房東與台灣有何不同?

最大不同有以下三點:租賃彈性、投報率與管理方式。

一、租賃彈性:

因日本租客受「借地借家法」所保證,一般與房東簽署的合約為「普通契約」(另一種「定期契約」為房東在租約滿後可收回房子,一般日本租客不喜這種合約),只要房客想繼續承租,房東幾乎無法收回房子(買賣房屋或收回自用都等理由都不能成立),因此租賃彈性不如台灣來得高,但相對租客承租情況較為穩定,平均租金收入也高於台灣。

二、投報率:

投報率計算與兩項數據有關:房屋取得成本和年租金收入。整體來說,東京的不動產取得成本低於台北市,同面積房型的年租金收入又高於台北市,日本二項數據都優於台灣,因此所獲得的投報率數字自然高於台灣。加上東京的租屋市場需求極高,只要物件所在位置距離最近地鐵站徒步10分鐘內,空屋期很短,對長期收租來說較有保障。

三、管理方式:

日本有穩定且成熟的房屋管理公司體制,台灣雖也有,但畢竟發展尚未普及。因此就房東投資角度所耗費的心力而言,在日本投資不動產幾乎等於只要出錢,後續管理事務就可以全權交由管理公司負責。在台灣可能隨時都會遇到房客找上門來,經常需要處理突發狀況,相較於在日本皆由第三方之管理公司來應對,房東自然可以省心不少。

- 台日物件投報率比較?

以平均月租金來看,東京都心23區(如同台北市)的「1K」房型(附廚房之大套房,面積通常為25平方公尺,約7.6坪),平均月租金為日幣81,217円(約台幣20,675元)。台北市近乎相同面積的套房(7.7坪)平均月租金為台幣11,000元,東京與台北的「租金收入」比就高出約「1.88倍」。

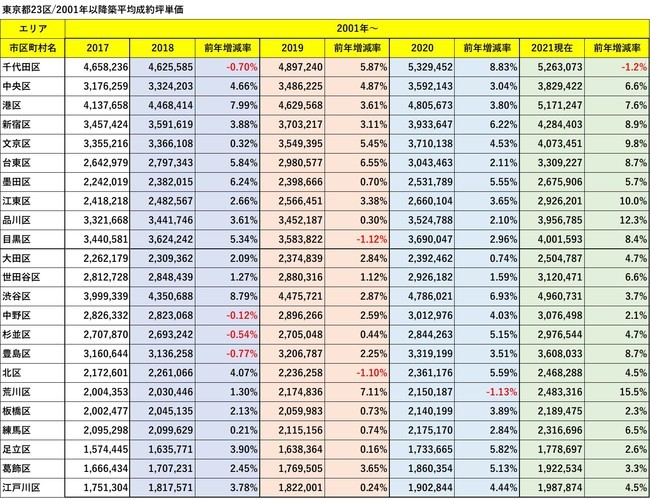

以房屋取得成本來說,東京23區房屋的平均坪售價約為日幣300万円(以2001年以後建物來推估),等於平均每坪售價約為台幣不到77萬元(以2021年9月17日台銀現賣匯率0.2556)。相較於台北市動輒每坪單價破100萬台幣的行情,日本「不動產取得成本」粗略估計又只有台灣7成7。

因此,表面投報率為「年租金÷房屋總價」,若以每坪售價來計算,東京為台幣77萬,台北為台幣100萬。同為7.6坪的套房,東京的投報率為:20,675X12÷(770,000X7.6)X100%=4.2%;台北市的投報率為:11,000X12÷(1,000,000X7.6)X100%=1.7%。兩地之套房不動產投報率,東京都23區就為台北市的2.5倍。

- 赴日置產條件為何?

赴日置產條件唯一還是資金準備程度,並無其他限制,包括一般外籍自然人或法人(無持有日本長期簽證)皆可在日本置產。但因為日本當地銀行幾乎不會通過上述條件之外籍人士或公司的貸款申請,因此準備赴日購買不動產前,必須先認自身的資金狀況。

若資金雄厚,完全可以用現金支付,那就無須顧慮太多。若必須貸款,則可以委託日本在地之不動產業者向在日本東京有設立分行的台灣銀行機構(目前有台灣銀行、中國信託銀行、第一商業銀行、玉山銀行、彰化商業銀行、兆豐國際商業銀行、中小企業銀行、台新銀行、東京之星銀行等九間)申辦貸款。

以目前貸款成數最高7成,貸款金額在日幣2,000万円以下者,基本上銀行都不承辦貸款,必須以現金全額支付,因此不適用於小型物件。